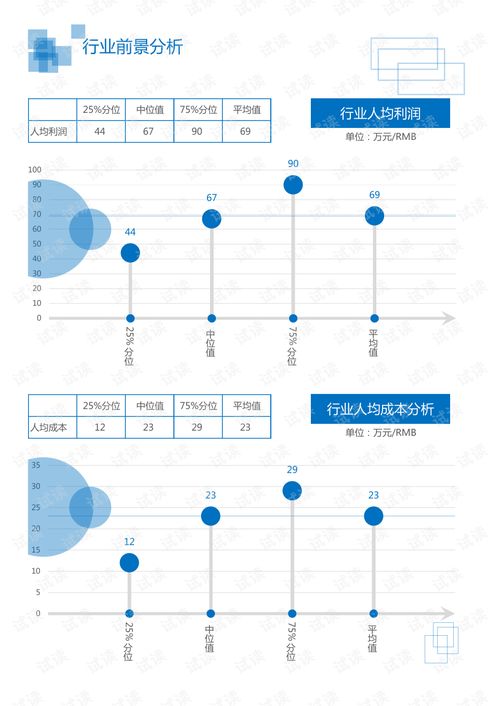

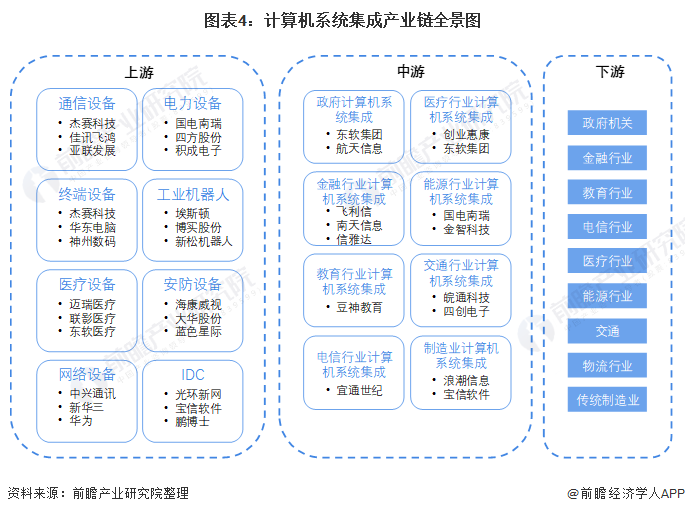

在数字经济浪潮席卷全球、新型基础设施建设(新基建)深入推进的宏观背景下,中国计算机系统集成行业作为连接信息技术与实体经济的桥梁,正步入一个机遇与挑战并存的关键发展期。本图谱旨在梳理行业全貌,洞察未来趋势,并附上关键的市场规模数据与分析。\n\n一、行业定义与范畴\n计算机系统集成服务,是指根据客户的具体业务需求和实际应用场景,通过结构化的综合布线系统、计算机网络技术,将各类硬件设备、系统软件、应用软件及数据库等组合成为高效、实用、信息化的整体解决方案的过程。其核心价值在于实现资源的优化配置与信息系统的协同工作,最终帮助客户提升运营效率与管理水平。服务范畴广泛覆盖政府、金融、电信、能源、交通、制造、教育、医疗等国民经济重点领域。\n\n二、产业链全景解析\n行业上游主要包括硬件设备供应商(如服务器、存储、网络设备)和基础软件提供商(如操作系统、数据库、中间件)。中游即系统集成商,是产业链的核心环节,负责方案设计、软硬件采购、实施部署、调试运维等。下游则是遍布各行业的终端用户。随着云计算、大数据、人工智能、物联网等新技术的融合应用,产业链正从传统的软硬件堆砌向以数据驱动、平台化、服务化(如集成即服务)的方向深化。\n\n三、市场规模与发展态势\n根据多家市场研究机构的数据综合显示,2021年中国计算机系统集成市场规模已超过1.2万亿元人民币,并保持稳健增长。预计到2022年底,市场规模有望突破1.3万亿元,年增长率维持在8%-10%的区间。驱动增长的核心因素包括:\n1. 政策驱动:“数字中国”、“智慧城市”、“企业数字化转型”等国家战略持续落地,为行业带来海量需求。\n2. 技术融合:云网端一体化、AIoT(人工智能物联网)等新技术场景催生出更复杂、更智能的系统集成需求。\3. 安全自主:在信创(信息技术应用创新)产业发展的推动下,基于国产软硬件的系统集成项目成为新的增长点。\n\n行业也面临集成商技术能力参差不齐、项目同质化竞争激烈、利润空间受上游成本挤压等挑战。领先的集成商正通过强化自主研发能力、深耕垂直行业解决方案、向高附加值的咨询与运营服务转型来构建核心竞争力。\n\n四、竞争格局与区域分布\n市场竞争呈现“金字塔”结构:塔尖是少数具备全国性服务网络、强大技术实力和丰富大型项目经验的头部企业;塔身是众多在特定区域或行业领域有专长的中型企业;塔基则是数量众多的小型集成商。区域分布上,市场需求高度集中于京津冀、长三角、粤港澳大湾区等经济发达、信息化程度高的地区,但中西部地区的需求潜力正在快速释放。\n\n五、未来趋势展望\n展望2022年及中国计算机系统集成行业将呈现以下关键趋势:\n1. 深度集成化:从单一系统集成向业务、数据、智能的深度融合演进,解决方案更注重端到端的价值实现。\n2. 服务云化与订阅化:基于云原生的集成模式(iPaaS等)加速普及,服务交付向灵活、可扩展的订阅模式转变。\n3. 生态化协同:集成商将与云厂商、独立软件开发商、专业服务商等共建合作生态,共同为客户提供一站式服务。\n4. 安全与合规至上:网络安全、数据安全及行业合规性要求将深度融入系统集成项目的全生命周期。\n\n2022年的中国计算机系统集成行业,将在技术迭代与需求升级的双轮驱动下,迈向更加专业化、服务化、智能化的新阶段。对于市场参与者而言,唯有持续创新、深耕行业、提升服务价值,方能在波澜壮阔的数字化浪潮中行稳致远。

预见2022 《2022年中国计算机系统集成行业全景图谱》

如若转载,请注明出处:http://www.xskqpj.com/product/68.html

更新时间:2026-06-19 04:46:27

产品列表

PRODUCT

----------------