计算机系统集成作为信息技术服务的关键领域,其技术创新的活跃度与竞争态势直接影响着行业的整体发展水平。2021年,尽管面临全球供应链波动与宏观经济挑战,该领域的技术研发与专利布局依然呈现出强劲活力。本文基于对全球主要专利数据库的统计分析,从区域分布、主要申请人、技术集中度等维度,系统梳理2021年全球计算机系统集成行业的技术竞争格局,为行业参与者与观察者提供有价值的参考。

一、 专利申请区域分布:中美双核驱动,亚太引领增长

从地理分布来看,2021年计算机系统集成相关技术的专利申请呈现高度集中态势,形成了以中国和美国为核心的“双核驱动”格局。

- 中国:连续多年保持专利申请量全球第一的地位。2021年,中国在该领域的专利申请量占比超过全球总量的40%,反映出国内庞大的市场需求、活跃的创新生态以及企业强烈的知识产权保护意识。华为、中兴、腾讯、阿里巴巴等科技巨头,以及众多专注于垂直行业的系统集成商,是主要的贡献者。

- 美国:作为传统的科技强国,美国在基础软件、云计算架构、企业级解决方案等高端集成技术领域仍保持领先优势,专利申请量位居全球第二。IBM、微软、谷歌、亚马逊等公司持续在人工智能集成、混合云管理、边缘计算融合等前沿方向进行重点布局。

- 其他地区:日本、韩国及欧洲(以德国、英国为代表)在特定细分领域,如工业自动化集成、汽车电子系统集成、精密制造流程整合等方面拥有深厚积累,专利申请质量较高。值得注意的是,印度、东南亚等新兴市场的专利申请量增速显著,显示出区域数字化进程加速带来的技术需求。

二、 主要申请人排名:巨头主导,跨界竞争加剧

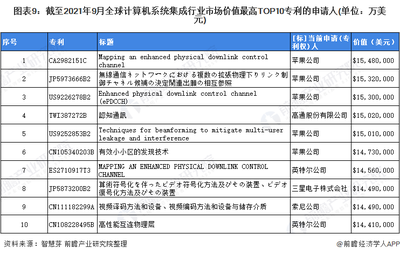

2021年全球计算机系统集成技术专利申请人的排名,清晰地展现了市场领导者与挑战者的力量对比。

1. 头部企业地位稳固:中国的华为技术有限公司和美国的国际商业机器公司(IBM)在专利申请总量上位居前列。华为在通信网络集成、企业数字化转型解决方案方面专利布局广泛;IBM则继续在认知计算集成、企业级中间件、量子计算软硬件协同等领域保持高强度研发投入。

2. 互联网与云服务商深入渗透:微软、亚马逊、谷歌、阿里巴巴、腾讯等公司已不仅是软件或平台提供商,其通过强大的云基础设施(如Azure、AWS、阿里云)和平台服务(PaaS/SaaS),深度介入系统集成的底层架构与交付模式,相关专利申请集中在云原生集成、微服务架构、API经济生态构建等方面。

3. 专业集成商与垂直领域玩家:除上述综合型科技巨头外,如埃森哲、Infosys等全球IT服务与咨询巨头,以及西门子、通用电气等在工业互联网领域深耕的企业,也在特定行业解决方案的集成方法论、数据互操作性、行业标准应用等方面积累了大量的专利。

三、 技术专利申请集中度分析:热点清晰,融合创新成主流

通过对专利技术主题的聚类分析,可以发现2021年计算机系统集成技术的创新焦点高度集中,主要体现在以下几个方向:

- 云网融合与边缘计算集成:如何将云计算能力与网络(尤其是5G)及边缘设备高效、安全地集成,实现算力随需分布,是专利申请最密集的领域之一,涉及资源调度、协议适配、安全隔离等关键技术。

- 数据与人工智能集成:聚焦于多源异构数据的实时采集、治理、分析与服务化,以及AI模型与现有业务系统的无缝集成(MLOps),实现智能化决策与流程自动化。

- 系统安全与可信集成:随着集成系统复杂度的提升,零信任架构、隐私计算、供应链安全、一体化安全运维等确保集成系统整体安全性的技术成为专利布局重点。

- 低代码/无代码开发与集成平台:旨在降低集成技术门槛、提升开发效率的工具和平台相关专利增长迅速,体现了行业对敏捷集成和业务快速响应的追求。

从集中度来看,排名前五的技术细分领域占据了约60%的专利申请量,表明行业技术演进路径相对明确,资源向公认的核心价值点聚集。

四、 与展望

2021年全球计算机系统集成行业的技术竞争格局呈现出以下特点:技术创新的地理中心与市场中心高度重合;竞争主体由传统的软硬件供应商向平台型、生态型科技巨头扩展;技术热点紧密围绕数字化转型的核心需求——上云、用数、赋智、安全。随着元宇宙、Web3.0等新范式的兴起,系统集成将面临更复杂的异构环境与更高的协同要求。企业的专利布局不仅需要覆盖现有技术栈的优化,更需前瞻性地关注跨虚拟与现实系统的集成、数字资产与身份的统一管理、以及可持续发展目标下的绿色集成技术等新兴方向,方能在下一轮技术竞争中构筑坚实的知识产权壁垒。

(注:本文分析基于公开的专利数据,旨在呈现宏观趋势,具体数据可能随统计口径与数据库更新有所浮动。)