计算机系统集成服务作为信息技术领域的核心环节,其技术创新与专利布局直接反映了全球行业的竞争态势与发展方向。2021年,随着数字化转型加速和云计算、人工智能等技术的深度融合,该领域的专利活动呈现出新的特点。本文基于2021年的专利数据,从区域申请分布、主要申请人排名及专利申请集中度等维度,解析全球计算机系统集成行业的技术竞争格局。

一、 区域申请分布:亚太领跑,中美欧三足鼎立

从地理分布看,2021年全球计算机系统集成相关技术的专利申请呈现高度集中态势。亚太地区成为绝对的创新策源地,专利申请量占全球总量的近60%。其中,中国表现尤为突出,凭借庞大的市场需求、活跃的科技企业和强有力的政策支持,专利申请数量连续多年位居全球首位,覆盖了从智能集成平台、云边协同到行业解决方案等多个细分方向。美国紧随其后,其专利申请更侧重于基础架构、安全集成和高端软件平台,体现了深厚的技术积淀。欧洲(以德国、英国、法国为代表)则在工业自动化集成、企业应用集成等领域保持优势。日本、韩国在精密制造集成和通信网络集成方面也占有重要席位。总体格局呈现出以中美为核心,欧洲、日韩为重要支撑的“三足鼎立”态势。

二、 主要申请人排名:巨头主导,垂直领域玩家涌现

2021年专利申请人的排名清晰揭示了行业的技术领导力量。全球科技巨头,如IBM、微软、亚马逊、谷歌(Alphabet)以及中国的华为、阿里巴巴、腾讯等,凭借其全面的技术栈和生态优势,在专利申请总量上名列前茅。这些企业的专利广泛布局于云计算集成架构、大数据集成处理、AI算法集成应用等前沿领域。

与此一批专注于特定垂直领域的系统集成商和创新型企业也表现活跃。例如,在金融科技集成、智慧城市集成、医疗健康系统集成等领域,涌现出不少申请量可观的专精特新企业。这表明,在通用平台技术被巨头把控的针对具体行业场景的深度集成创新正成为重要的竞争赛道。

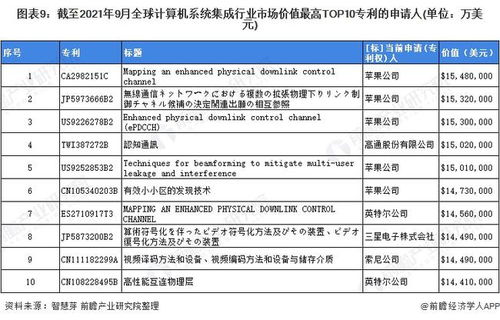

三、 专利申请集中度分析:技术门槛高,头部效应明显

对专利申请主体的集中度分析(通常可用CR5、CR10指标衡量)显示,计算机系统集成行业的技术创新集中度处于较高水平。排名前十的申请人所持有的专利申请量,占据了全球相关申请总量的相当大比重。这反映出该行业具有较高的技术壁垒和资本壁垒,核心技术的研发需要持续的巨额投入和长期的生态积累,因此资源日益向头部企业聚集。

这种集中度在基础平台层(如集成中间件、开发框架)尤为显著,而在应用解决方案层则相对分散,为中小型创新企业留下了差异化竞争的空间。高集中度也意味着行业技术标准和主导架构往往由少数领先企业定义,后发者需要采取联盟、开源或深度垂直策略寻求突破。

四、 技术热点与趋势:云原生、智能与安全集成

透过专利内容分析,2021年的技术热点主要集中在:

- 云原生与微服务集成:支持敏捷部署和弹性扩展的集成架构专利数量激增。

- 人工智能驱动的智能集成:利用AI进行接口自动适配、流程优化和异常预测的集成方案成为焦点。

- 安全与可信集成:随着数据安全和隐私保护法规趋严,确保集成链路安全、可信的数据交换技术备受关注。

- 边缘计算与物联网集成:面向工业互联网、车联网等场景的边云协同集成技术快速发展。

结论与展望

2021年全球计算机系统集成行业的技术竞争格局,呈现出创新活动高度活跃但资源分布不均的态势。亚太地区,特别是中国,是增长的主要引擎。行业由综合型科技巨头主导,同时垂直领域创新不断深化。高企的专利申请集中度预示着未来行业整合可能加剧,技术领先者的生态优势将进一步放大。以云原生、智能化、安全化为核心的技术演进,将继续重塑系统集成的内涵与边界,推动行业向更敏捷、更智能、更可信的方向发展。对于市场参与者而言,构建核心专利组合、深耕特定行业场景、参与标准制定,将是赢得未来竞争的关键。